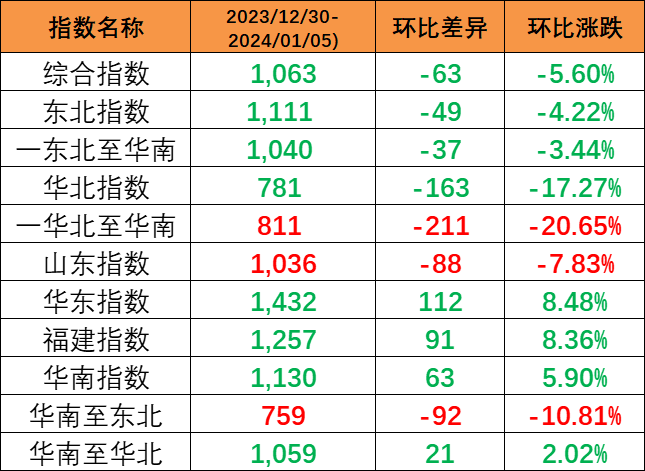

自1996年國內開通首條內貿集裝箱班輪航線以來,內貿箱航運的發展一直像是外貿箱航運的“備胎”,內貿箱港口的經營發展也在盈虧的邊緣反復橫跳。在疫情導致的航運熱潮下,內貿箱港口的發展依然有很長一段路要走。

外貿市場火熱,有人歡喜有人愁

目前,外貿的高景氣正在對內貿集運產生虹吸效應,具體表現在以下幾個方面:

一是內貿航線運力的持續短缺。8月份,國內某內貿箱海運公司出租一艘5萬載重噸集裝箱船舶給外貿班輪公司,日租金高達7萬美元(約45萬人民幣),巨額的利潤下,船東們紛紛將內貿船改投到外貿航線。根據相關數據統計,截至2021年上半年,內貿箱運力僅為900萬載重噸左右,較2020年12月底減少了150萬載重噸,下降幅度達14%。內貿航線上的運力不斷削減,使得內貿碼頭陷入有貨難運的尷尬處境。

二是運價的持續攀高使得內貿海運市場失去優勢。2019年,一個20英尺箱從珠三角地區運至長三角地區“門到門”海運物流成本約為4000元左右,而陸運廂式貨車到長三角地區約為7000元左右,雖然耗時長,但是成本仍占相當優勢。然而到了2021年6月,“門到港”海運物流成本超過5000元,實際成本與陸運廂式貨車模式相差無幾,越來越多國內內銷企業選擇由海運改為陸運,以保證貨物及時送達客戶手中。

三是內貿箱運力持續減少對內貿箱的空箱調撥時效性要求越來越高。船公司對于空箱周轉期較長、箱污嚴重的貨物通常會選擇不接(煤炭專用箱除外)或者高于市場海運價格承運,同時,內貿班輪公司為了搶抓高運價的貨物,往往采用空箱直調模式,即使內貿箱運力大幅度下降了,但是內貿班輪公司船舶重箱裝載率并沒有大幅度提升。

限電限產,左右為難的貨源之爭

根據2021年上半年各地區能耗雙控目標完成情況顯示,廣東、福建、江蘇等沿海經濟大省均處于一級預警,下半年這些省份的大部分工廠都將處于停M天開N天過程中,導致內需生產不足。

海運運力減少的狀況下,無論海運還是陸運依然需要對優質貨源進行爭奪,而此時,內貿碼頭只能通過讓利運價來爭取貨源,久而久之,內貿碼頭的收益陷入惡性循環。即使像開港近十年、碼頭負債率低45%,吞吐量近600萬標箱的南沙一期碼頭,2020年單箱收入僅為121元,單箱凈利潤僅為14元,而珠江對岸的鹽田國際碼頭2020年單箱凈利潤則高達250元。

相隔如此之近的兩個碼頭,在單箱凈利潤上的差距竟然差了這么多,讓人不免產生“同人不同命”的嘆息。

如何破局?

說了這么多,內貿碼頭的發展似乎已經陷入一種僵局,那么有辦法破局嗎?當然。

一是延長碼頭服務鏈條,由裝卸服務向綜合性服務轉變。目前國內大部分港口仍是20年前的內貿包干費率,220元/20英尺、330元/40/45英尺,僅為外貿箱費率的1/2或1/3,同時內貿箱碼頭發展準入門檻低,導致在地區競爭力中異常激烈。疫情持續蔓延下,船公司對集裝箱周轉期要求將會越來越高,內貿箱碼頭如果能將在工廠倉庫內做的裝卸拆箱動作移至碼頭倉庫內或堆場內完成,一方面解決了企業倉庫不足問題,另一方面可大大提升船公司箱子周轉效率,同時穩定碼頭吞吐量以及收益。

二是轉變發展觀念,由關注吞吐量向關注效益轉變。長期以來,國內沿海內貿箱碼頭為追求吞吐量,在碼頭設備采購上對標外貿箱碼頭,但是費率不足外貿箱碼頭的1/2,導致碼頭企業效益一直處于低迷狀態,而內河碼頭多為多功能碼頭,在碼頭設備選擇中既可以做集裝箱也可以做件雜貨,用其他業務帶動碼頭盈利。

三是自建物流,把握貨源的主動性。內河碼頭之所以能夠長期穩定的盈利,關鍵在于大部分內河碼頭對于自身腹地的優勢貨源。在短途的陸運輸中,船公司都繞不開該內河碼頭的服務,但是國內碼頭大部分對貨源把控力較低,對船公司議價能力弱,只有當碼頭建立起屬于自己的物流體系,才能拿到引進貨源的鑰匙。

港口圈(ID:gangkouquan)認為,內貿箱市場與外貿箱市場原本是兩條交錯的線,疫情的出現使得它們直接產生聯結,也更快暴露出內貿的癥結。毋庸置疑的是,內貿箱市場不是外貿箱市場的“替補選手”,只有當內貿箱市場摸索出屬于自身的發展之路,與外貿互為補充,才是最佳的答案。