三大內貿船運公司2022年業績數據出爐

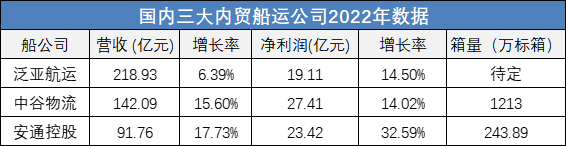

泛亞航運(數據來自上港集團年報)營收218.93億元,同比增長6.39%,歸母凈利潤19.11億元,同比增長14.5%;中谷物流完成運輸量1,213萬標箱,同比下降8.52%,營收142.09億元,同比增長15.6%,歸母凈利潤27.41億元,同比增長14.02%;安通控股完成計費箱量243.89萬標箱,同比下降6.89%,營收91.76億元,同比增長17.73%,歸母凈利潤23.42億元,同比增長32.59%。

2022年,受多重因素影響,國際集運市場運價一路走低,內貿集裝箱海運方面,新華·泛亞內貿集裝箱運價指數,2022年行業平均運價同比2021年上漲13%,但也呈下行趨勢,2022年底PDCI為1,672點,較2021年底的1,877點,下跌10.92%。在吞吐量上,全國港口完成貨物吞吐量156.85億噸,同比增長0.9%,其中內貿貨物吞吐量110.8億噸,同比增長2.1%;完成集裝箱吞吐量2.96億標箱,同比增長4.7%,其中內貿集裝箱吞吐量1.2億標箱,同比增長3.6%。內貿貨物吞吐量增速高于外貿,但集裝箱吞吐量增速不如外貿。

2022年四季度起,中谷物流訂造的18艘4600TEU內貿大船陸續下水,2023年,內貿集裝箱海運市場新增交付運力約8萬標箱;外貿運力也在回流,安通控股與中聯航運解除《聯營協議》,收回外租運力。新舊運力注入內貿航運市場,將導致供大于求,內貿海運可能會迎來一個更“卷”的時代。2023不只有壞消息,內貿有穩定的增長點。2022年,疫情封控與“汛期反枯”都對內貿運輸造成沖擊,隨著2023年國內經濟復蘇,預測內貿集裝箱運輸需求增速將達到5%—7%,增速保持穩定,其中,糧食類、快消品等貨源有望走出2022年的下滑趨勢。

更長遠也更具潛力的增長空間在多式聯運與散改集,內貿船運公司主要運輸大宗貨物,對于長運距大宗貨物,水運成本更低,推廣以水路運輸為核心的內貿集裝箱運輸可降低綜合物流成本,而在同等運距和運輸量條件下,沿海運輸碳排放顯著低于公路運輸,成本與環保都要求公轉鐵、公轉水,指向鐵水聯運。2022年中國港口完成集裝箱鐵水聯運量875萬標箱,同比增長16%,但鐵水聯運比例不足5%,遠低于發達國家超30%的水平,為此近年來我國頻頻發布多式聯運相關產業政策。2023年1月,交通運輸部等部門聯合印發《推進鐵水聯運高質量發展行動方案(2023-2025)》,要求到2025年,基本形成大宗貨物及集裝箱中長距離運輸以鐵路和水路為主的發展格局,全國鐵路和水路貨運量比2020年分別增長10%和12%左右,集裝箱鐵水聯運量年均增長15%以上。與多式聯運相輔相成的是散改集,發達國家港口集裝箱貨物吞吐量占港口一般貨物合計吞吐量比例在50%-80%之間,而我國規模以上港口集裝箱吞吐量占規模以上港口貨物吞吐量的比例約為20%,處于較低水平,因此推動適箱貨物“散改集”,擴展貨源將給內貿海運帶來巨大發展空間。

三大內貿船運公司在2022年都勤修內功,延伸服務鏈條,向“端到端”物流轉型。泛亞航運深耕電商,推出海運拖車“門到門”產品,并拓展其他貨源和供應鏈產品,在傳統的大宗散貨與工業制品外,通過發力特種箱,陸續開發推廣液體集裝箱供應鏈、整車物流等專業化物流解決方案。中谷物流落地“大船+小高箱”戰略,4600TEU大船與內容積增加4m3小高箱的目標都是散改集與多式聯運,多式聯運服務收入占2022年總收入的比例超過53%。安通控股著力打造“水路+公路+鐵路+多式聯運基地”的一站式服務網絡生態,并依托股東,開發后方市場與供應鏈金融服務。此外,安通控股還于2022年底開啟品牌煥新。同時,嘗到了外貿的“甜頭”后,三大內貿船運公司也都在近洋布局,有望趕上RCEP的機遇。

疫情讓三大內貿船公司積攢下了“卷”起來的家底,雙循環戰略又給了明確的市場導向,內貿海運市場有底氣應對運價下滑等挑戰,船公司也有意愿加強合作建立穩定健康的生態。在此前提下,“卷”服務而不是“卷”海運價格,將給內貿海運市場帶來不會重歸慘淡的信心

關鍵詞:三大內貿船運公司2022年業績數據,內貿海運

以上內容是(三大內貿船運公司2022年業績數據出爐),希望對您有幫助希望對您有幫助

版權聲明

本文僅代表作者觀點,不代表海力集團立場。

如轉載內容涉及版權、名譽權等,請盡快與本網聯系

推薦閱讀

_副本.png)

網站提醒和聲明

免責聲明:本站部分文章信息如無特別聲明則源自于網絡,出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。如無意中侵犯了媒體或個人的知識產權,請來信或來電告之,我們將盡快處理,避免給雙方造成不必要的損失。